- Нормативные акты

- Объявления

- Новости

- Муниципальные услуги

- Виды деятельности

- Мероприятия по снижению неформальной занятости на территории Невьянского городского округа

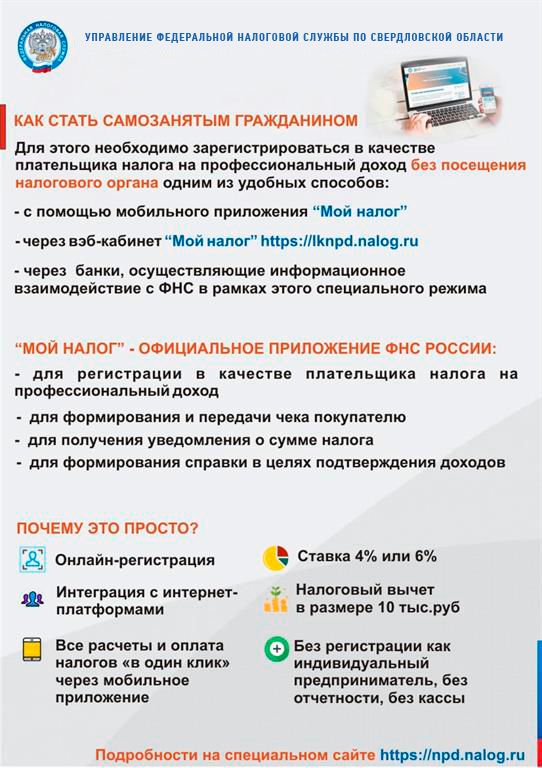

- Самозанятость

- Оперативный штаб по выработке мер, направленных на обеспечение социально-экономической стабильности на территории Невьянского городского округа